Por Philippe Waechter, Economista en jefe, Ostrum AM, filial de Natixis IM

En los países occidentales, hay un riesgo renovado de estanflación. La incertidumbre relacionada con el conflicto podría derivar en retrasos en la inversión o el consumo que afectarán el impulso al crecimiento. Esto no revertiría la fuerte tendencia del crecimiento, pero podría borrar parte de la sólida dinámica observada a finales del 2021.

Los precios de la energía seguirán siendo altos, como en el caso del petróleo, por encima de los 100 dólares el barril, así como también para el gas natural. Desde el inicio del conflicto, el precio del gas natural se ha disparado. La contribución de la energía a la tasa de inflación seguirá siendo elevada en los próximos meses. En enero del 2022, expliqué la razón de la tasa de inflación (cuando marcaba 5.1% y la contribución de la energía era del 2.7%).

{kind=link}

Los precios de los alimentos también se dispararon después del ataque, en particular el trigo (Rusia y Ucrania son dos importantes exportadores). El principal riesgo es una reducción en la producción de trigo, maíz, cebada y girasol (y su primer productor de aceite) en Ucrania. La contribución de los alimentos a la tasa de inflación aumentará en los próximos meses.

Por lo tanto, la tasa de inflación se mantendrá elevada por un período más largo a lo esperado por el Banco Central Europeo. En sus pronósticos anteriores, el BCE dijo que esperaba un pico en la inflación durante el primer semestre del 2022 antes de una convergencia en 2% (su meta). El pico llegará más tarde y la convergencia puede ser más larga de lo esperado.

Así, la pérdida de poder adquisitivo será mayor a lo esperado. Los consumidores tendrán que hacer un arbitraje entre el gasto en energía y bienes y servicios. Como esto deteriora la demanda, va a influir en la expansión europea.

El BCE no va a hacer cambios en su próxima reunión del 10 de marzo. Como la incertidumbre aumenta con la duración del conflicto, el BCE no debe añadir más riesgo a las empresas al anunciar una política monetaria más ajustada en un futuro cercano. Cada inversionista tiene en mente que el BCE va a cambiar su estrategia tan pronto como sea posible después del conflicto.

En la zona Euro, el riesgo es un menor crecimiento y una inflación más alta comparado con lo que se esperaba al inicio de año.

La magnitud de los ajustes dependerá de la duración del conflicto. Un evento corto no tendrá demasiado impacto, pero si el conflicto continúa, la incertidumbre se incrementará y el impulso se irá perdiendo.

El principal impacto de esta crisis será en los salarios. Si la inflación sigue alta por más tiempo de lo esperado, entonces los trabajadores van a requerir una prima de inflación para limitar la pérdida de poder adquisitivo. Este tipo de índice es lo que cualquier banco central y ministro de finanzas quieren evitar ya que genera una persistencia en la tasa inflacionaria y una flexibilidad más baja en el proceso de ajuste.

Nuestro pronóstico actual es 3.5% para el 2022 en la zona Euro, y podría converger en 3% (este no es un buen desempeño ya que el aumento del carryover para 2022 a finales del 2021 es de 1.9%). Nuestro pronóstico actual para la inflación es 3.5% en promedio para 2022. Podría alcanzar 3.8% con una robusta contribución de la energía.

{kind=link}

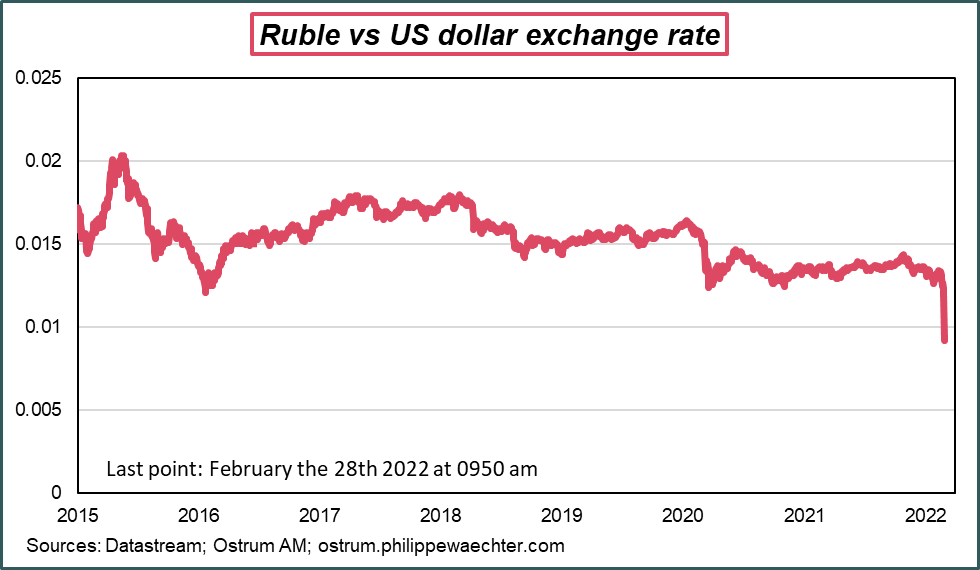

Las sanciones al banco central ruso limitarán su capacidad de intervención, particularmente en los mercados de divisas y provocarán la caída de la moneda rusa. Occidente está huyendo de Rusia. El fondo soberano noruego abandona Rusia, BP vende sus acciones en Rosneft… nadie en los países occidentales quiere rublos. Esto resultará en más inflación ya que los productos importados costarán mucho más.

La imposibilidad de los bancos para usar Swift y, por tanto, financiar exportaciones e importaciones rusas pesará aún más sobre la disponibilidad de bienes en las tiendas rusas, acentuando las presiones inflacionarias. Esta fragilidad del sistema bancario ya está provocando colas afuera de los bancos. Los rusos quieren recuperar sus activos.

Una consecuencia directa de las sanciones es que el banco central tendrá que emitir más dinero para financiar el gasto público y su déficit presupuestario a través del costo adicional asociado al conflicto.

Inflación creciente, una banca debilitada y un banco central derrochador sin contraparte: esta es la receta para crear las condiciones para la huida del dinero. Esto irá acompañado del riesgo de hiperinflación. En el pasado, el banco central no había sido sancionado de tal manera. Por eso este período es particular y específico y por eso la huida del dinero se convierte rápidamente en una realidad.

Los rusos se empobrecerán, pero saben que la raíz del problema es la agresión a Ucrania. El pueblo puede rebelarse, aunque parece poco probable, como parecía poco probable en la década de los 80 en Europa del Este antes de la caída del Muro de Berlín. Es interesante analizar cómo se desarrollaron los eventos en octubre/noviembre de 1989.

En un artículo publicado en el American Economic Review de mayo de 1991, Timur Kuran* teoriza sobre lo que sucedió, es decir, la ruptura repentina que se produjo en ese momento. A unas semanas antes del 9 de noviembre de 1989 y de la caída del Muro de Berlín, las manifestaciones contra los regímenes no eran muy densas. Pero de repente, aumentaron a un tamaño increíble, arrasando con las instituciones a su paso. En un período muy corto, el tamaño de las protestas pasó de ser marginal a fuera de control. Ante la marea humana, los gobiernos cedieron. Esta falta de un acontecer lineal es el que debemos entender.

El autor sugiere que cada ciudadano de Europa del Este tenía una opinión personal acerca de su percepción y juicio del régimen. Esta opinión quedaba en secreto. También tenía una opinión pública que expresaba en la sociedad. Las dos opiniones podían ser idénticas u opuestas.

Al inicio de las manifestaciones, el temor a la represión implicó a un reducido número de manifestantes, aunque la opinión personal de todos ellos pudiera tender a cuestionar el régimen. El contexto de la época en la URSS con Gorbachov dio lugar como nunca antes, las condiciones para un posible cambio. Los regímenes políticos son revueltos, no todos reaccionan de la misma manera. Con el tiempo, que es muy corto, el riesgo asociado a la represión disminuye, los manifestantes aumentan un poco más pero no son mayoría. Entonces, en algún momento desaparece el miedo a la represión y, en unos cuantos días, el número de manifestantes aumenta casi sin límite.

El poder político es abrumador y profundo. Es esta no linealidad lo que es importante. En muy poco tiempo, todo puede cambiar. Esto es lo que sucedió en Europa del Este en noviembre de 1989.

Las sanciones al sistema bancario y al banco central ruso crearán las condiciones para desestabilizar la sociedad y la economía rusa. Esta situación podría alimentar a la opinión personal. Mientras el riesgo de una represión siga siendo alto, las protestas serán limitadas. No podemos excluir que el pueblo ruso se unirá masivamente contra el régimen, incluso si este comportamiento no forma parte de la historia rusa. Pero el ciudadano ruso ya no está tan solo como antes y sabe que la guerra es impopular en todo el mundo y comparte también este rechazo al conflicto.

Se puede vislumbrar un escenario parecido al de Europa del Este en 1989, basado en la pérdida de rumbo en una sociedad colapsada mientras la represión ya no es efectiva. Tal situación obligaría a Putin a reenfocar su acción en Rusia y abandonar Ucrania. No es de extrañar que Putin planteara la amenaza nuclear tras las medidas tomadas por Occidente.

La situación en el mundo que nos espera nunca volverá a ser la que conocíamos. Pero hay una probabilidad distinta a cero, en mi opinión, de que el régimen ruso cambie con la ayuda de Occidente. Por el momento la probabilidad es reducida, pero en septiembre de 1989 era la misma.